Song, cổ đông có thực sự yên tâm khi mà bối cảnh ngay từ quý đầu tiên của 2026 đã bộc lộ thử thách và không thuận lợi như năm vừa qua? Câu trả lời sẽ định hình thêm trong mùa ĐHĐCĐ thường niên sắp tới, nhưng cũng có những cơ sở để yên tâm và tin tưởng với nền tảng và bản lĩnh của một số NHTM.

Tốc độ tăng trưởng sẽ phân hóa mạnh hơn

Một loạt NHTM đã lên lịch tổ chức ĐHĐCĐ thường niên 2026. Các tài liệu liên quan lần lượt công bố, hoặc được gợi mở. Có tự tin, có thận trọng và có cả sự lưỡng lự.

Theo lãnh đạo một NHTM, thông thường các chỉ tiêu cơ bản kế hoạch năm sẽ được cân đối từ các tương quan chính. Trước hết, chỉ tiêu tăng trưởng tín dụng được giao có tính quyết định. Thứ đến, triển vọng tăng trưởng tổng tài sản có ảnh hưởng lớn. Và ngày càng có tiếng nói hơn, tăng trưởng thu từ dịch vụ cũng sẽ góp phần vào sức nâng lợi nhuận. Hay về chi phí, tối ưu vận hành và tiết giảm chi phí cũng tạo ảnh hưởng trực tiếp.

Ngân hàng Nhà nước đã định hướng, tăng trưởng tín dụng chung năm nay chỉ khoảng 15%, dù có linh hoạt nhưng có dấu hiệu chặt chẽ hơn. Theo đó, nếu tín dụng tăng trưởng tối đa 15%, lợi nhuận không dễ vượt xa tốc độ này, dù có thể đẩy thêm về thu dịch vụ, tăng cường xử lý nợ xấu để hoàn nhập cho lợi nhuận.

Tương tự, tăng trưởng tổng tài sản mức độ 18-20% đối với các NHTM Việt Nam ngày càng trở nên thách thức, trên nền mẫu số tổng tài sản đã lớn hơn giai đoạn trước đáng kể. Tăng trưởng lợi nhuận theo đó cũng khó vượt xa mức độ đó, trong khi gia tăng mạnh mẽ tài sản sinh lời vẫn luôn là thách thức.

Điểm qua một số cân đối chỉ tiêu như vậy để thấy, mục tiêu tăng trưởng giữa các nhà băng năm nay dự báo sẽ phân hóa sâu sắc hơn.

Có thể kể đến, VPBank đặt kế hoạch kinh doanh năm 2026 với lợi nhuận trước thuế hợp nhất đạt 41.323 tỷ đồng, tăng 35% so với năm 2025. Trong đó, ngân hàng mẹ đặt mục tiêu đạt 34.240 tỷ đồng, tăng 30%. HDBank cũng đã dự kiến mục tiêu tăng trưởng trên 30% theo thông tin hội nghị nhà đầu tư cuối tuần qua, ứng với hơn 27.700 tỷ đồng lợi nhuận.

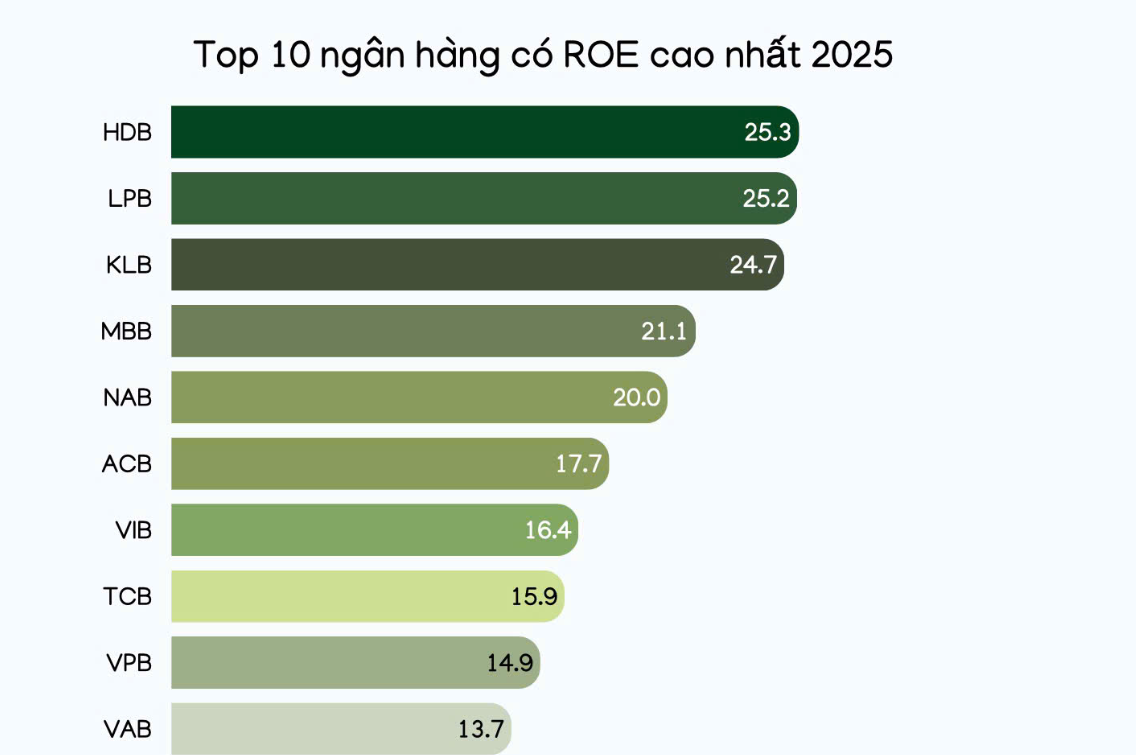

Đáng chú ý, mục tiêu tăng trưởng lợi nhuận HDBank cao hơn mức dự kiến tăng 28% của tổng tài sản. Điều này hàm ý ngân hàng này có lợi thế room tín dụng lên tới 35% năm nay, cùng với tăng trưởng thu ngoài lãi tính bằng lần trong năm 2025, bên cạnh chí phí vận hành được tối ưu khi CIR giảm mạnh từ khoảng 34% năm 2024 xuống chỉ còn 27,2% năm qua. Đây cũng là nhà băng đang giữ vị trí số 1 về hiệu quả ROE (25,3%) và bộ đêm an toàn vốn CAR (16,7%) tính đến cuối 2025, chất lượng tài sản liên tục tăng lên trên 2,1% (top 3 ngành).

HDBank là ngân hàng có tỷ suất sinh lời trên vốn chủ sở hữu cao nhất thị trường trong năm 2025

Trong khi đó, NHTM cổ phần hàng đầu về lợi nhuận là MB lại có phần "lưỡng lự". MB đặt mục tiêu lợi nhuận hợp nhất năm 2026 khoảng 39.500 tỷ đồng. Theo lãnh đạo ngân hàng, mức tăng trưởng kế hoạch khoảng 15%, song kỳ vọng có thể đạt mức tăng trưởng 20% nếu điều kiện thị trường thuận lợi.

Kỳ vọng nối dài chuỗi gia tăng lợi ích cổ đông

Như trên, cả VPBank và HDBank đều tự tin hướng mức tăng trưởng cao. Nếu VPBank đã rút ngắn độ trễ hiệu quả sau bước tăng mạnh vốn chủ sở hữu, thì HDBank lại vẫn bền bỉ chuỗi tăng trưởng liên tục hơn 13 năm qua.

Trả lời nhà đầu tư tại hội nghị vừa qua về ảnh hưởng từ xung đột leo thang tại Trung Đông, đại diện lãnh đạo HDBank nhìn lại, trong các giai đoạn thách thức chung đối với nền kinh tế, ngân hàng vẫn luôn tìm và nắm bắt tốt các cơ hội để tăng trưởng. Dĩ nhiên, lợi thế nắm bắt phải gắn với nền tảng vốn mạnh, chiến lược hợp lý.

Trước đó, khi chia sẻ với báo chí, một lãnh đạo của HDBank cũng lưu ý một điểm: năm 2025, khi xung đột thương mại tạo cú sốc lớn ngay đầu quý 2, ít ai có thể hình dùng Việt Nam vẫn tăng trưởng GDP trên 8%. Điều này cho thấy nội lực, năng lực thích ứng của nền kinh tế, cũng như với các doanh nghiệp; HDBank cũng đã luôn chủ động như vậy.

Cổ đông HDBank có lẽ là những người vui nhất trên thị trường khi năm nào cũng có cổ tức cao trong suốt hơn 1 thập kỷ qua

Trên thị trường chứng khoán, "phần thưởng" cho cổ đông và nhà đầu tư khi đặt niềm tin vào sức tăng trưởng của các NHTM cũng nổi bật năm qua. Một số cố phiếu ngân hàng đã cho sức tăng trưởng trên 50%, trong đó có những trường hợp đã nối dài chuỗi tăng trưởng cao này nhiều năm liên tiếp.

Dữ liệu thống kê cho thấy, giai đoạn 2023-2025, cổ phiếu HDB đã tạo mức lợi suất kỷ lục lên tới 251,8% cho cổ đông; trong khi đó TCB đạt gần 180%, MBB mang lại hơn 165%, STB đạt hơn 157%, ACB hơn 80%, VPB khoảng 74%...

Như vậy, trong giai đoạn 2023-2025, cổ đông HDBank, Techcombank và MB lần lượt dẫn đầu về củng cố niềm tin và sự yên tâm cho cổ đông. Và năm 2026, với những chỉ tiêu đang định hình, đây cũng là nhóm được kỳ vọng sẽ nối dài chuỗi giá trị niềm tin đó, ngay cả khi bối cảnh chung đang có những biến động và thách thức.